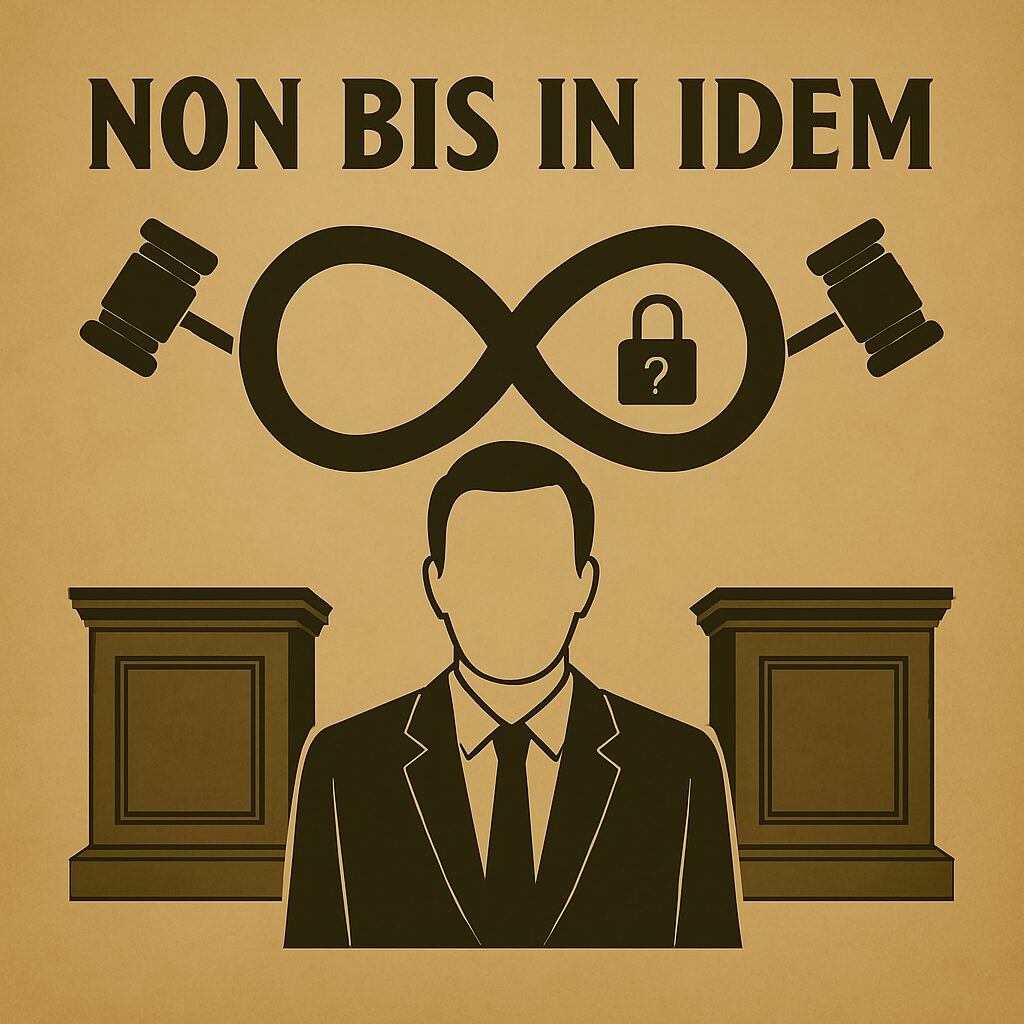

Principio de Non Bis In Idem en materia tributaria.

En el accionar de la Administración Tributaria, es muy común ver en las resoluciones de determinación o acta de aceptación o de descargos emitidas por la Administración, un párrafo al final de las resoluciones que puede leerse de la siguiente forma:

“Que la presente Rectificativa se realiza, sin perjuicio de que los periodos x, correspondiente al impuesto a las Transferencias de Bienes Industrializadas y Servicios (ITBIS), puedan ser objeto de una revisión integral de todas las partidas que impactan la determinación de todos los impuestos a los cuales está obligado como contribuyente en los periodos fiscales antes indicado”.

“Que la presente Determinación de Oficio se realiza, sin perjuicio de que el ejercicio fiscal x, correspondiente al Impuesto Sobre la Renta (ISR) pueda ser objeto de una revisión integral de todas las partidas que impactan la determinación de todos los impuestos a los cuales está obligado como contribuyente en el ejercicio fiscal antes indicado”.

Sobre la base de lo antes planteado a prima facie quiere decir que la Administración Tributaria se encuentra facultada para fiscalizar y determinar cuántas veces lo entienda necesario un mismo ejercicio o periodo fiscal.

Nuestra Constitución en su art.69.5 establece que “ninguna persona puede ser juzgada dos veces por una misma causa”, refiriéndose al principio non bis in idem.

En materia Administrativa la Ley 107-13 Sobre los Derechos de las Personas en sus Relaciones con la Administración y de Procedimientos Administrativos, establece en su art.40 que “No podrán ser objeto de sanción los hechos que hayan merecido sanción penal o administrativa en aquellos casos en que se aprecie identidad de sujeto, hecho y fundamento”.

El principio de «non bis in idem” se traduce como “no dos veces por lo mismo” es una garantía Juridica que protege a las personas de ser juzgados o castigados dos veces por la misma infracción o delito y la materia Tributaria no es la excepción.

¿Es lícito, que luego de una resolución de determinación o acta de aceptación o de descargos o una sentencia absolutoria o condenatoria, que la Administración verifique nuevamente la propia existencia del hecho imponible o esa misma situación tributaria con el fin de realizar nuevas determinaciones o aplicar sanciones?

El jurista Dominicano Jorge Prats que establece que: «el Non bis in ídem prohíbe la aplicación de dos o más sanciones o el desarrollo de dos o más procedimientos, cuando se produce identidad de sujetos, hechos y fundamentos». En otras palabras, el fundamento del non bis in ídem hace referencia a que nadie puede ser condenado dos veces por el mismo hecho. Supone, por tanto, que no se debe imponer duplicidad de sanciones en la jurisdicción administrativa y en la penal en los casos en que concurra el mismo sujeto, hecho y fundamento.

En materia Tributaria en nuestro país existen precedentes jurisprudenciales donde el Tribunal Superior Administrativo (TSA) fijo criterio de que los años fiscalizados por la Dirección General de Impuestos Internos (DGII) no pueden volver a ser fiscalizados nueva vez por tratarse de la cosa irrevocablemente juzgada según sentencia No.050-2006 de fecha siete (7) del mes de Julio del año dos mil seis (2006), donde los jueces actuantes hicieron la siguiente ponderación.

Que si bien es cierto, que la Administración Tributaria tiene la facultad de fiscalizar, investigar, averiguar, verificar y comprobar las declaraciones juradas, así como los libros contables entre otros documentos que deben llevar las compañías con el propósito de cumplir con la ley tributaria, no menos cierto, que en el presente caso se trata de una nueva fiscalización, donde el contribuyente satisfizo a los fines fiscales su obligación tributaria a través del pago correspondiente efectuado a la Administración Tributaria después que esta procesó, certificó y fiscalizó los montos originalmente declarados, por lo que a juicio del tribunal, no se le puede atribuir falta alguna, a los fines tributarios a los contribuyentes cuando cumplan con su obligación de pago en los organismos recaudadores de impuesto es por tanto que el tribunal entiende procedente revocar la presente resolución en aras de una real y efectiva administración de justicia, y de preservar nuestro ordenamiento jurídico y garantizar la seguridad jurídica”

En materia Tributaria La potestad sancionadora ha de ser ejercida de acuerdo con el principio «non bis in ídem», que impide no sólo la imposición de varias sanciones sobre los mismos hechos, sino también el desarrollo de dos o más procedimientos sancionadores cuando concurra identidad de hechos, sujeto y fundamento.

Por último, es bien sabido que es un tema de debates no solo en nuestro país sino también a nivel internacional ya que también debemos considerar como se comporta este principio si luego de la fiscalización de un periodo a un impuesto en específico surgen otros hechos generadores que previo no se detectaron.

José Fulgencio

Related Posts