“Contribución a Residuos Sólidos: ¿Por Qué la DGII Exige Pago Único si la Ley Permite Dos Cuotas?”

La Ley General de Gestión Integral de y Coprocesamiento de Residuos Sólidos 225-20 del 2 de octubre de 2020, marcó un hito en la República Dominicana al establecer, por primera vez, un marco legal para el manejo de la basura. Más allá de la recolección, esta ley buscaba transformar los residuos en recursos; para lograrlo, introdujo un mecanismo de financiamiento que toca directamente la economía de las empresas (con y sin fines de lucro), mediante la Contribución Especial.

La creación de una contribución obligatoria destinada el Fideicomiso para la Gestión Integral de Residuos Solidos (DO Sostenible). No se trata de un impuesto general que va al presupuesto del Estado, sino un fondo con fin especifico: mejorar vertederos, fomentar el reciclaje y mitigar daños ambientales y la recaudación de dicha contribución le fue encargada a la Dirección General de Impuestos Internos (DGII).

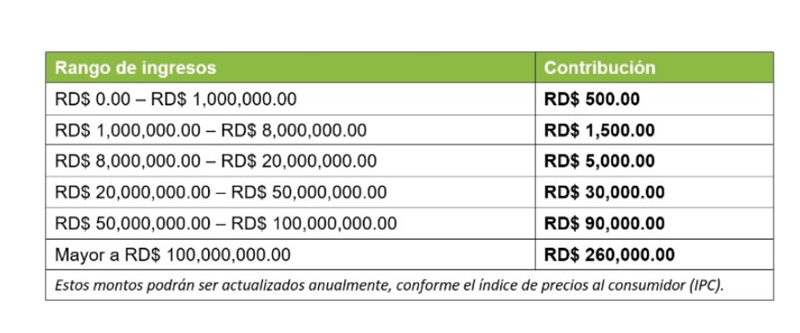

Dicha contribución no es un porcentaje fijo, sino una tarifa basada en los ingresos anuales de los contribuyentes de acuerdo con la siguiente escala:

Hay que destacar que dicha contribución será liquidada anualmente por las personas jurídicas de naturaleza privada ante la Dirección General de Impuestos Internos (DGII), conjuntamente con la declaración jurada anual del ejercicio fiscal anterior. La DGII deberá traspasar los montos recaudados por dicha contribución dentro de los treinta días siguientes a su recepción, a la Tesorería Nacional de la República Dominicana, quien a su vez deberá transferirlo a la cuenta de fideicomiso creada mediante la ley, a su vez, los montos previstos serán indexados anualmente, conforme el índice de precios al consumidor (IPC) publicado por el Banco Central de la República Dominicana, según establecía la ley 225-20.

Desde su aprobación, la implementación de esta ley generó un impacto mixto, que va desde lo operativo hasta lo financiero ya que representa un costo fijo adicional que debe presupuestarse e inclusive; el incumplimiento de esta conlleva sanciones por moras e interés indemnizatorios.

Luego con la promulgación de la Ley 98-25 el 15 de diciembre de 2025, la gestión de residuos sólidos dio un giro determinante ya que esta pieza legislativa modifica sustancialmente a su predecesora, la ley 225-20, bajo la premisa de acelerar la sostenibilidad y fortalecer el Fideicomiso DO Sostenible. Sin embargo, más allá de sus metas ambientales, la ley ha irrumpido en el escenario económico como un desafío financiero directo para los contribuyentes, al introducir incrementos en la contribución especial que superan, en algunas escalas, el 500% respecto a los valores establecidos originalmente en la ley 225-20.

El paso a la ley 98-25 ha generado una reacción en cadena en el sector empresarial dominicano. Este liderado por la Federación Dominicana de Comerciantes desde el momento de su conocimiento hasta su aprobación y promulgación, se fundamentó en la ferra oposición al incremento de los aportes, contemplado en articulo 5 de la nueva ley los cuales detallamos:

Dicha contribución deberá ser liquidad anualmente por las personas jurídicas de naturaleza privada, ante la Dirección General de Impuestos Internos (DGII). No obstante, podrá optarse por realizar la liquidación de manera semestral, en los mese de junio y diciembre de cada año.

A pocos días del vencimiento de la declaración jurada del Impuesto Sobre la Renta Personas Jurídicas con fecha de cierre del 31 de diciembre, entre la Federación Dominicana de Comerciantes, el presidente del Senado, Ricardo de los Santos, el presidente de la Cámara de Diputados, Alfredo Pacheco el ministro de Industria, Comercio y Mipymes, Eduardo Sanz Lovatón; y el director de la DGII, Pedro Urrutia, hubo un encuentro como un proceso de conciliación para llegar a una solución para que no fuera aplicada la norma legislativa en lo que se le busca una solución al respecto.

Luego de dicha reunión La Dirección General de Impuestos Internos (DGII) emite un comunicado donde recordó a los contribuyentes con cierre fiscal al 31 de diciembre de 2025 que la Declaración Jurada del Impuesto Sobre la Renta (IR-2) y sus anexos, junto con el pago de los impuestos correspondientes, deben presentarse a más tardar el 30 de abril de 2026, conforme al Código Tributario y que para el pago de la Contribución a los Residuos Sólidos existe un mecanismo para el pago de la Contribución de Residuos Sólidos, según está establecido en el Párrafo IV del artículo 5 de la Ley núm. 98-25, que modifica la Ley núm. 225-20. Dicha disposición permite a las empresas privadas optar por realizar la liquidación de la contribución en junio y diciembre de cada año, en lugar de un único pago anual.

Para finalizar, surge una interrogante inevitable: si la ley contempla un mecanismo de liquidación semestral (junio y diciembre), ¿por qué la Administración no ha instruido a los contribuyentes sobre el procedimiento para optar por esta modalidad? En su lugar, el órgano recaudador se ha limitado a comunicar una extensión de plazo para un pago único en junio, dejando en el aire la posibilidad de fraccionamiento que la propia normativa permite.

Resulta contradictorio que, existiendo la facultad legal para un pago en dos cuotas, la DGII solo haya publicitado la prórroga de la cuota única. Esta omisión priva al contribuyente de conocer el mecanismo de aplicación para la opción semestral, reduciendo una disposición legal de flexibilidad financiera a un simple diferimiento de corto plazo.

Related Posts